2023年Q1家装灯具市场分析报告

2023-06-16 10:25:32

前⾔:2021及2022年灯具灯饰电商市场规模正在不断扩⼤,预计在2025年将达到510亿元⼈⺠币。与此同时,消费者对智能家居 的需求增加,智能化灯具逐渐成为市场的发展趋势。此外,由于疫情等因素,线上购物的需求增加,电商平台的市场份额不断扩 ⼤。 然⽽,市场竞争也越来越激烈。传统的家居灯具品牌和新兴的互联⽹家居品牌都在加速进⼊电商市场,使得市场竞争更加激烈。电 商平台也开始着⼿提升⽤户体验,推⾏多元化服务,例如免费安装、试灯等服务。 综上所述,2023年的灯具灯饰电商市场规模仍然蓬勃发展,但是市场竞争也变得更加激烈,消费者需求也在不断变化,因此作为 灯具灯饰品牌,需要考虑如何提供更优质的产品和服务,满⾜消费者不断变化的需求,不断适应市场的发展趋势。

1、市场规模 发展背景:中国灯具灯饰的电商发展背景可以追溯到2010年左右,当时⼀些传统的灯饰制造商开始在淘宝等电 商平台上销售⾃⼰的产品。随着电商平台在中国的⼴泛普及,越来越多的灯具灯饰品牌开始进⼊电商市场。 随着年轻⼀代消费者的崛起,他们更趋向于通过电商在线购买产品。同时,电商平台也在普及现代化和⾼品质

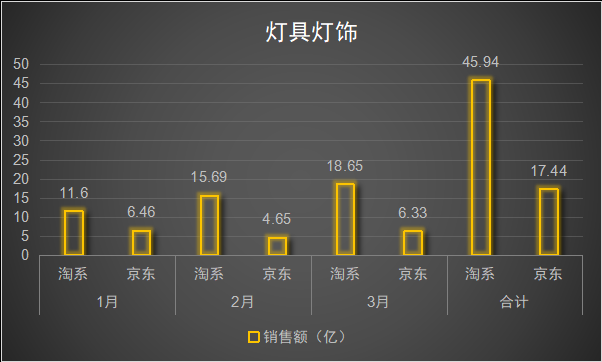

的 消费理念,带动了灯具灯饰⾏业的消费升级和市场扩⼤。在这样的市场环境下,电商成为了灯饰品牌们竞争的⼀ ⼤舞台。 市场情况及趋势:根据近年来中国电商灯具灯饰市场的发展趋势,预计到2023年,灯具⽬市场规模将继续增 ⻓。根据市场研究机构iResearch发布的《2019-2023年中国家居市场研究报告》,预计到2023年,中国家居 电商⾏业将达到1.2万亿元的市场规模,其中灯具灯饰是其中重要的品类之⼀。此外,⾸先,随着消费者对家居 装饰的需求增强,灯具灯饰产品将成为重要的购物选项之⼀。 灯具灯饰光源⼤盘(销售额维度) (数据来源:鲸参谋)注:拼多多、抖⾳直播电商2023年数据暂缺失,根据2021年数据,拼多多预计市占率与京东不相上下; 2023年1到3⽉份,电商市场中的灯具灯饰类⽬销售额数据:淘系平台的销售额为4594297000元 (45.94亿),⽽京东平台(pop+⾃营)的销售额为1743680000元(17.44亿); 本次根据疫情初期即2020年Q1做同⽐: 2020年Q1淘系⼤盘销售额为:32.1亿,虽然2023年Q1的45.94亿相较于2020年有所增⻓,但同⽐2022 年是有所降低;说明2022年国内疫情冲击较为严重的情况以及房地产萎靡,影响了Q1的销售额; 随着疫情的结束、经济的复苏和政府对房地产利好政策的积极推动, 下半年具灯饰类⽬的消费需求可能会有所增加,市场规模将持续扩⼤; 从市场份额的变化趋势来看,淘系平台的市场份额相对稳定,⽽京东平台的份额可能会因为拼多多以及 抖⾳直播电商的竞争⽽有所下降

(数据来源:鲸参谋)注:拼多多、抖⾳直播电商2023年数据暂缺失,根据2021年数据,拼多多预计市占率与京东不相上下; 2023年1到3⽉份,电商市场中的灯具灯饰类⽬销售额数据:淘系平台的销售额为4594297000元 (45.94亿),⽽京东平台(pop+⾃营)的销售额为1743680000元(17.44亿); 本次根据疫情初期即2020年Q1做同⽐: 2020年Q1淘系⼤盘销售额为:32.1亿,虽然2023年Q1的45.94亿相较于2020年有所增⻓,但同⽐2022 年是有所降低;说明2022年国内疫情冲击较为严重的情况以及房地产萎靡,影响了Q1的销售额; 随着疫情的结束、经济的复苏和政府对房地产利好政策的积极推动, 下半年具灯饰类⽬的消费需求可能会有所增加,市场规模将持续扩⼤; 从市场份额的变化趋势来看,淘系平台的市场份额相对稳定,⽽京东平台的份额可能会因为拼多多以及 抖⾳直播电商的竞争⽽有所下降

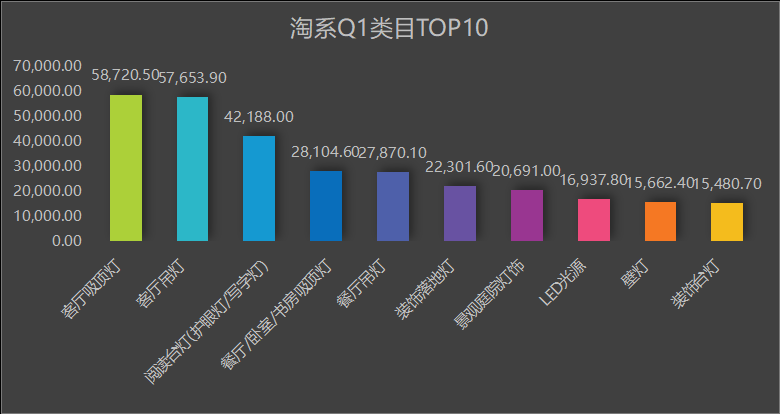

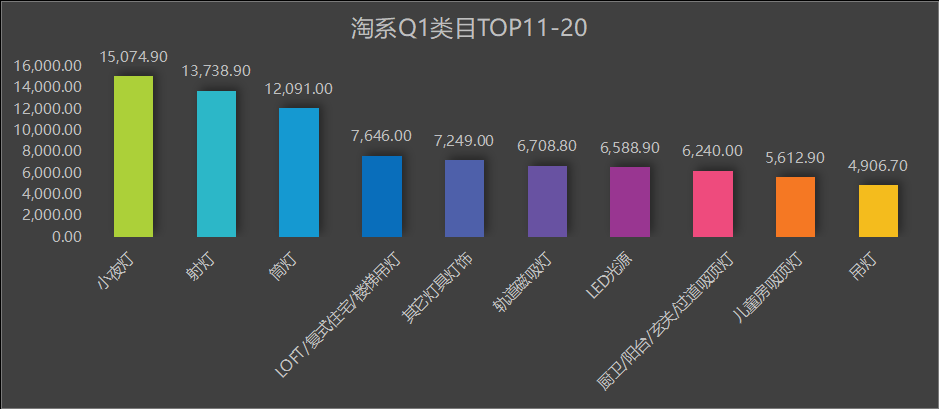

淘系2023年1-3⽉类⽬构成及分析

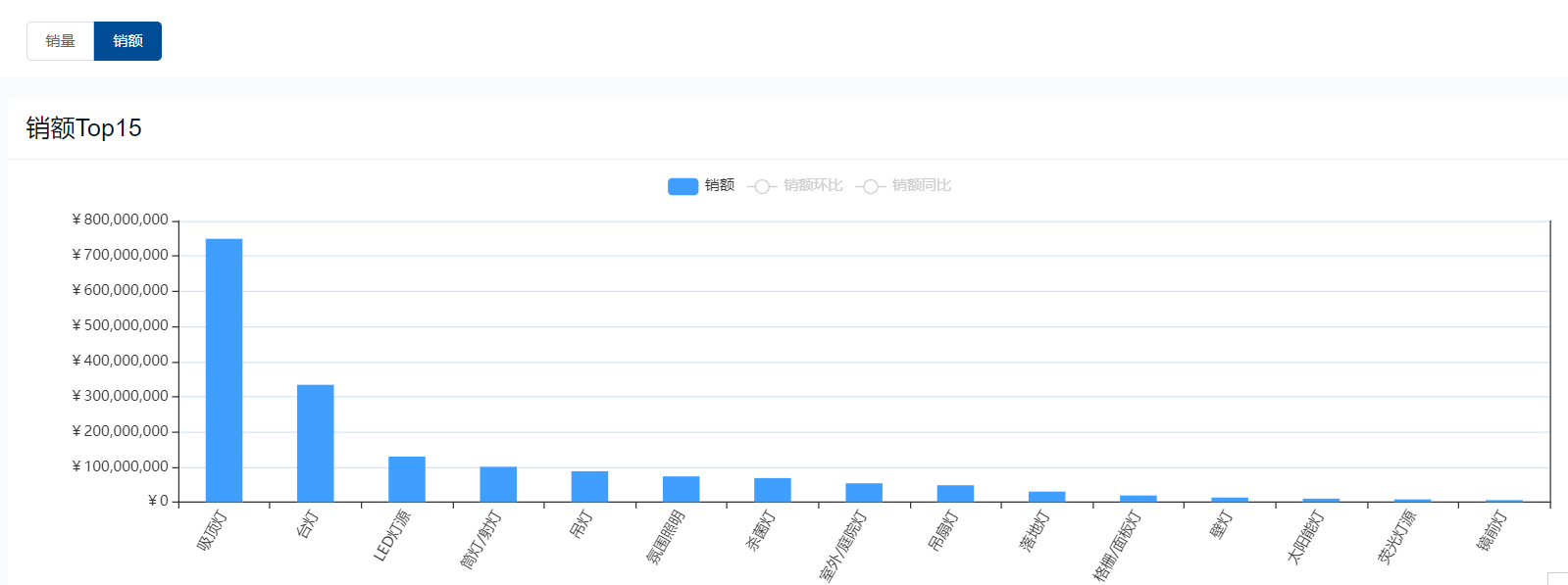

以家装类⽬最⼤体量的淘系来看: ①从⼤类来看:吸顶灯以及吊灯,依旧是灯具灯饰类⽬⾥⾯的王者,吸顶灯和吊灯的销售额分别为8.68 亿、5.77亿 由于这两个品类在家庭装修和改造中的使⽤需求较⾼,因此在整个家居灯具领域具有⼀定的市场份额和销售量。 其次,基于我们对淘系电商平台上客厅吸顶灯和客厅吊灯排名及销售数据的跟踪和分析,我们可以看出客厅吸顶 灯类⽬相对客厅吊灯在淘系电商上具有更⼤的销售件数优势。其主要原因是客厅吸顶灯具有更⼴泛的使⽤场景和 应⽤需求,价格在同等品质条件下相对更具吸引⼒,且相对于吊灯型号更加⽅便安装和维护。 但值得注意的是:前者的销售件数是后者的六到七倍但实际销售额⾮常接近,说明了⽬前吸顶灯市场客 单价较低,品牌之间主打供应链性价⽐,⽽吊灯类⽬这可能是因为吊灯设计出来的效果更为独特,所以吸引 了⼀些追求个性的⾼消费者; ②台灯类⽬⼀直保持着较为稳定的销量表现,台灯在第⼀季度淘系表现为4.22亿,虽然之前疫情影响及⼈们对居 家办公和学习的需求增加,台灯类⽬的销量有所提升,但⽬前疫情结束后恢复正常⽣活来说,台灯类⽬总体来 说,销量表现还是相对稳定。 台灯表现较好的品牌也多种多样,消费者在选购时有更多的选择余地,这也是台灯在淘系电商平台上保持销量稳 定的⼀个因素。不过,在未来,随着消费者对个性化、功能化、智能化台灯的需求增多,台灯市场将⾯临更加激 烈的竞争环境

以家装类⽬最⼤体量的淘系来看: ①从⼤类来看:吸顶灯以及吊灯,依旧是灯具灯饰类⽬⾥⾯的王者,吸顶灯和吊灯的销售额分别为8.68 亿、5.77亿 由于这两个品类在家庭装修和改造中的使⽤需求较⾼,因此在整个家居灯具领域具有⼀定的市场份额和销售量。 其次,基于我们对淘系电商平台上客厅吸顶灯和客厅吊灯排名及销售数据的跟踪和分析,我们可以看出客厅吸顶 灯类⽬相对客厅吊灯在淘系电商上具有更⼤的销售件数优势。其主要原因是客厅吸顶灯具有更⼴泛的使⽤场景和 应⽤需求,价格在同等品质条件下相对更具吸引⼒,且相对于吊灯型号更加⽅便安装和维护。 但值得注意的是:前者的销售件数是后者的六到七倍但实际销售额⾮常接近,说明了⽬前吸顶灯市场客 单价较低,品牌之间主打供应链性价⽐,⽽吊灯类⽬这可能是因为吊灯设计出来的效果更为独特,所以吸引 了⼀些追求个性的⾼消费者; ②台灯类⽬⼀直保持着较为稳定的销量表现,台灯在第⼀季度淘系表现为4.22亿,虽然之前疫情影响及⼈们对居 家办公和学习的需求增加,台灯类⽬的销量有所提升,但⽬前疫情结束后恢复正常⽣活来说,台灯类⽬总体来 说,销量表现还是相对稳定。 台灯表现较好的品牌也多种多样,消费者在选购时有更多的选择余地,这也是台灯在淘系电商平台上保持销量稳 定的⼀个因素。不过,在未来,随着消费者对个性化、功能化、智能化台灯的需求增多,台灯市场将⾯临更加激 烈的竞争环境

京东⾃营+pop2023年1-3⽉ 与淘系⼀样,吸顶灯类⽬是京东的top1,7.5亿的销售额占据了整体灯饰照明类⽬的43%,分化⽐较严 重,另外台灯以及光源类⼩件类的商品,得益于京东优秀的物流体系得到⽐较好的发挥; 但值得注意的是,⽬前京东整体的灯具灯饰类⽬下滑的⽐较严重,吸顶灯同⽐下滑9.2,光源、筒射灯以 及吊灯分别下滑-3.60%、-21.70%、-58.80%,京东⼀⽅⾯受内部⼈员变动影响,⽽另⼀⽅⾯主要原因是由 于⼊驻⻔槛⾼且商家数量相较于淘系以及拼多多较少,拼多多对京东的冲击是不争的事实,其通过低价策略和社 交化营销模式在电商市场上崛起,给传统电商企业带来了不⼩的竞争压⼒,其中就包括京东,前⾯提到由于⼊驻 ⻔槛⾼和主打⾃营导致京东相较于淘系,受到拼多多的冲击尤为严重,不过京东也采取了百亿补贴对标拼多多的 活动政策,总的来说,竞争是正常的,电⼦商务市场也是⼀个竞争激烈的市场,合理应对这种竞争并适应市场变 化是京东以及各传统电商平台必须要做的。

与淘系⼀样,吸顶灯类⽬是京东的top1,7.5亿的销售额占据了整体灯饰照明类⽬的43%,分化⽐较严 重,另外台灯以及光源类⼩件类的商品,得益于京东优秀的物流体系得到⽐较好的发挥; 但值得注意的是,⽬前京东整体的灯具灯饰类⽬下滑的⽐较严重,吸顶灯同⽐下滑9.2,光源、筒射灯以 及吊灯分别下滑-3.60%、-21.70%、-58.80%,京东⼀⽅⾯受内部⼈员变动影响,⽽另⼀⽅⾯主要原因是由 于⼊驻⻔槛⾼且商家数量相较于淘系以及拼多多较少,拼多多对京东的冲击是不争的事实,其通过低价策略和社 交化营销模式在电商市场上崛起,给传统电商企业带来了不⼩的竞争压⼒,其中就包括京东,前⾯提到由于⼊驻 ⻔槛⾼和主打⾃营导致京东相较于淘系,受到拼多多的冲击尤为严重,不过京东也采取了百亿补贴对标拼多多的 活动政策,总的来说,竞争是正常的,电⼦商务市场也是⼀个竞争激烈的市场,合理应对这种竞争并适应市场变 化是京东以及各传统电商平台必须要做的。

市场需求及⼈群画像

在消费者需求⽅⾯,⽬前消费者对灯具灯饰的需求主要包括以下⼏个⽅⾯:

1、个性化需求:消费者越来越注重⾃⼰的个性化需求,希望可以根据⾃⼰的喜好选择灯具灯饰。

2、品质需求:随着消费者消费观念的提升,对品质的要求更⾼,重视⾐⻝住⾏以及家居细节的品质。

3、环保需求:环保成为越来越多消费者的关注点,希望可以选择环保的灯具灯饰产品。

4、实⽤性需求:消费者对于灯具灯饰的实⽤性也⾮常注重,希望产品可以满⾜⾃⼰的需求。

淘系家装灯饰⼈群画像

1. 年龄:20-45岁为主,其中以25-35岁的年轻⼈为主要消费群体。

2. 性别:男⼥⽐例基本相当,但⼥性在购买决策中的影响⼒更⼤。

3. 地域:京东平台的家装灯饰类⽬受众遍布全国,但消费⽔平相对较⾼的⼀线城市和新⼀线城市的⽤ 户占⽐较⾼。

4. 收⼊和消费⽔平:购买家装灯饰的⽤户收⼊和消费⽔平相对较⾼,⼤多数⼈有稳定的职业和较⾼的 收⼊⽔平。

5. 购买动机和需求:家装灯饰的购买动机主要是为了装修和美化家居环境,也有部分⽤户是因为房屋 装修或者家居改造需要进⾏更新换代。⽤户对家装灯饰的需求主要集中在设计美观、品质好、价格 合理、易安装和易维护等⽅⾯。

6. 购买习惯:京东平台的家装灯饰类⽬⽤户购买习惯较为多样化,有些⽤户习惯在⽹上搜索资料,对 ⽐价格后再进⾏购买,也有些⽤户倾向于选择在实体店铺购买,更有⼀些⽤户会选择线上和线下相 6结合的购物⽅式。

7. 偏好品牌:⼤部分京东平台的家装灯饰⽤户偏好知名品牌和具有⼀定美誉度的品牌,同时也注重品 质和价格的平衡。京东平台上的品牌种类较多,⽤户在购买时会根据⾃⼰的需求和喜好选择合适的品牌。

京东家装灯饰⼈群画像

1. 年龄:20-45岁为主,其中以25-35岁的年轻⼈为主要消费群体。

2. 性别:男⼥⽐例基本相当,但⼥性在购买决策中的影响⼒更⼤。

3. 地域:京东平台的家装灯饰类⽬受众遍布全国,但消费⽔平相对较⾼的⼀线城市和新⼀线城市的⽤ 户占⽐较⾼。

4. 收⼊和消费⽔平:购买家装灯饰的⽤户收⼊和消费⽔平相对较⾼,⼤多数⼈有稳定的职业和较⾼的 收⼊⽔平。

5. 购买动机和需求:家装灯饰的购买动机主要是为了装修和美化家居环境,也有部分⽤户是因为房屋 装修或者家居改造需要进⾏更新换代。⽤户对家装灯饰的需求主要集中在设计美观、品质好、价格 合理、易安装和易维护等⽅⾯。

6. 购买习惯:京东平台的家装灯饰类⽬⽤户购买习惯较为多样化,有些⽤户习惯在⽹上搜索资料,对 ⽐价格后再进⾏购买,也有些⽤户倾向于选择在实体店铺购买,更有⼀些⽤户会选择线上和线下相 6结合的购物⽅式。

7. 偏好品牌:⼤部分京东平台的家装灯饰⽤户偏好知名品牌和具有⼀定美誉度的品牌,同时也注重品 质和价格的平衡。京东平台上的品牌种类较多,⽤户在购买时会根据⾃⼰的需求和喜好选择合适的品牌。

总的来说:淘系和京东平台的家装灯饰类⽬⼈群画像有⼀些共同点,也存在⼀些差异。

共同点:

1. 年龄:20-45岁为主,其中以25-35岁的年轻⼈为主要消费群体。

2. 性别:男⼥⽐例基本相当,但⼥性在购买决策中的影响⼒更⼤。

3. 地域:淘系和京东平台的家装灯饰类⽬受众遍布全国,但消费⽔平相对较⾼的⼀线城市和新⼀线城 市的⽤户占⽐较⾼。

4. 收⼊和消费⽔平:购买家装灯饰的⽤户收⼊和消费⽔平相对较⾼,⼤多数⼈有稳定的职业和较⾼的 收⼊⽔平。

5. 购买动机和需求:家装灯饰的购买动机主要是为了装修和美化家居环境,也有部分⽤户是因为房屋 装修或者家居改造需要进⾏更新换代。⽤户对家装灯饰的需求主要集中在设计美观、品质好、价格 合理、易安装和易维护等⽅⾯。

不同点:

1. 地域:淘系平台的家装灯饰类⽬⽤户分布相对更加⼴泛,可能与淘系平台的⽤户基数较⼤有关系; 京东平台的⽤户主要分布在⼀线城市和新⼀线城市。

2. 购买习惯:淘系平台的⽤户更加倾向于线上购物,⽽京东平台的⽤户则更多选择线上和线下相结合 的购物⽅式。

3. 偏好品牌:虽然淘系和京东平台的家装灯饰类⽬⽤户都偏好知名品牌和具有⼀定美誉度的品牌,但 淘系平台上的⽤户更为注重品牌的⼝碑和社交媒体传播效果,⽽京东平台上的⽤户则更为注重品牌 的实际表现和⽤户评价。 总体来说,淘系和京东平台的家装灯饰类⽬⼈群画像相对⽐较相似,但在购物习惯和品牌偏好等⽅⾯存 在⼀些差异,这些差异可能与平台的经营策略、⽤户基数、⽤户体验等⽅⾯有关。

2、品牌规模 (以体量最⼤的淘系分析)

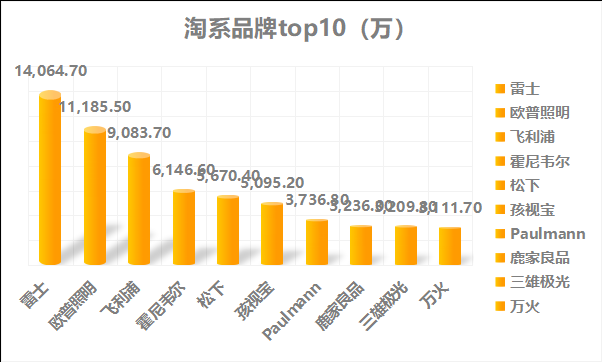

⼀、市场总体分析 从数据来看,2023年1到3⽉份,灯具灯饰类⽬的销售额为459,429.7万元,相⽐去年同期有⼀定程度的 增⻓。这显示出该市场仍具有⼀定的潜⼒和发展空间。同时,品牌竞争激烈,排名前⼗的品牌销售额占 据了整个市场的绝⼤部分份额,说明市场已经进⼊了品牌化竞争的阶段。 ⼆、品牌分析 1. 雷⼠照明 雷⼠以14,064.70万的销售额排名⾸位,占据了整个市场的3.06%的份额,雷⼠照明品牌Q1在淘系⽅⾯有 1103个店铺,动销SKU数6076, Q1表现出了强劲的市场实⼒。品牌在产品设计和品质⽅⾯⼀直保持领先地位,并以更优的性价⽐和新服 务⽽受欢迎; 在市场营销⽅⾯,雷⼠在多个领域都有所突破,如线上渠道和线下渠道的融合、智能家居,包括包安装 服务营销,直播等,并针对不同的电商平台制定了不同的销售策略和营销策略。

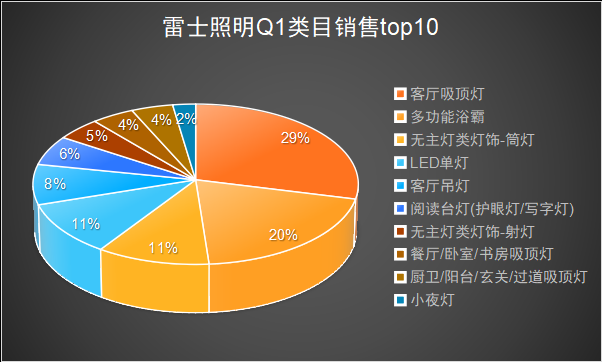

其中客厅灯以及浴霸类⽬分别以市占25.33%、17.48%占据市场⼤部分份额,这两个类⽬都是以极⾼的性⽐价抢占市场,迎合了⼤ 部分不同城市以及阶层⼈群;

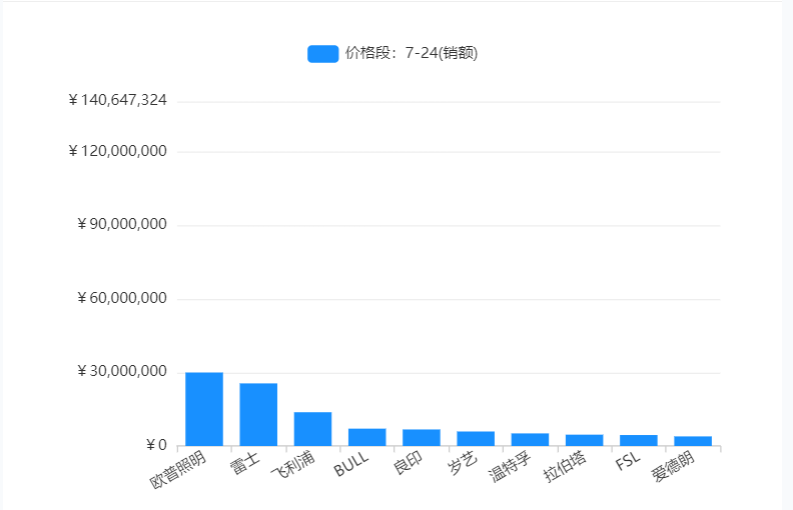

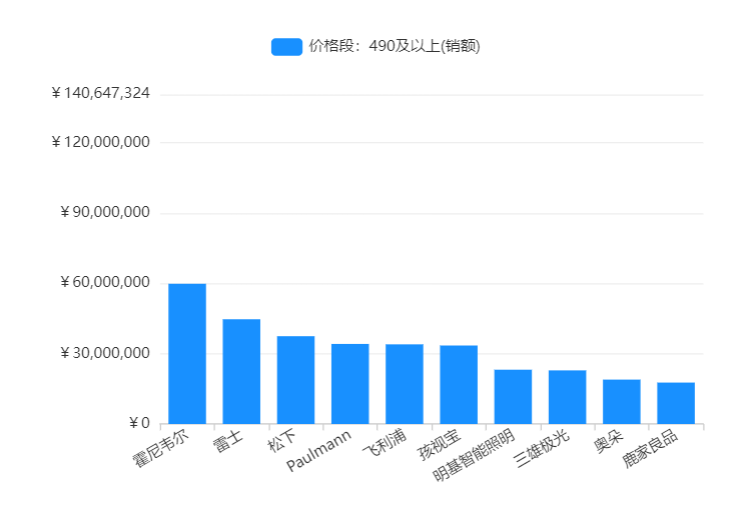

总的来说,雷⼠在Q1除了⾼客单价位段之外,各个价位段都能排名第⼀,这肯定了线上产品的性价⽐以 及雷⼠品牌在⼤众消费⼈群中的肯定,后续也得继续保持对竞争对⼿策略的监控以及继续满⾜消费者需 求来保持市场领先地位。

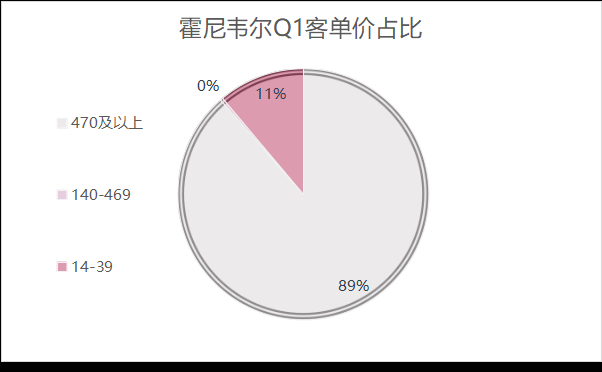

同时,针对⾼客单价的价位段不如霍尼⻙尔的问题:

1. 提⾼产品质量和设计:⾼客单价的消费者通常对产品的质量和设计要求更⾼,因此,后续应加强产 品的研发和设计,提⾼产品的品质和外观设计,以吸引更多⾼客单价的消费者。

2. 提供更好的售后服务:⾼客单价的消费者通常对售后服务的要求更⾼,因此,该品牌应加强售后服 务的建设和提升,提供更好的产品保修、维修、退换货等服务,以增加消费者的信任和忠诚度。 3. 加强品牌宣传和塑造:⾼客单价的消费者通常更加注重品牌的形象和价值观,因此,该品牌应加强 品牌塑造和宣传,提⾼品牌的知名度和美誉度,从⽽吸引更多⾼客单价的消费者

2. 欧普照明 欧普照明以11,185.50万元的销售额排名第⼆,占据了市场的2.43%的份额,表现也相当出⾊。欧普照明 在整体⻛格以及性价⽐⽅⾯与雷⼠照明⼤同,。同时,欧普照明在线上营销和渠道建设⽅⾯也做得较 好,不断拓展市场份额

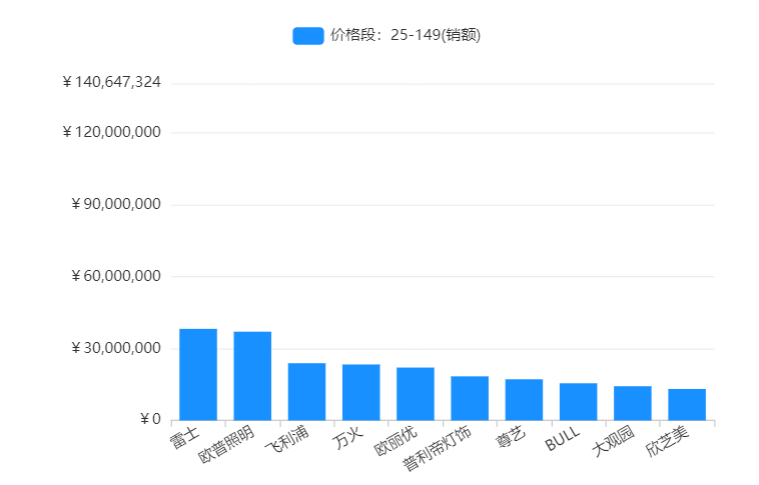

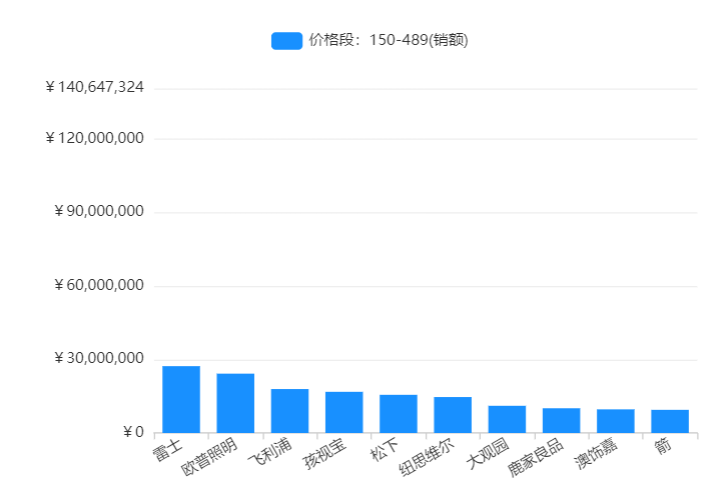

雷⼠照明和欧普照明在主打性价⽐的价位段,如7到489元的价位段⾮常接近,雷⼠能够占据top1得益于 在中⾼价位段⽐欧普更胜⼀筹。

3. ⻜利浦以9,083.70万元的销售额排名第三,占据了市场的1.98%的份额。该品牌⼀直以来在照明领域拥 有着极⾼的声誉和知名度,以“品质、创新、环保”为品牌理念,⼀直致⼒于产品技术的创新和设计的优 化。在市场营销⽅⾯,⻜利浦也在电商、线下专卖店等多个渠道拓展市场。

4. 霍尼⻙尔

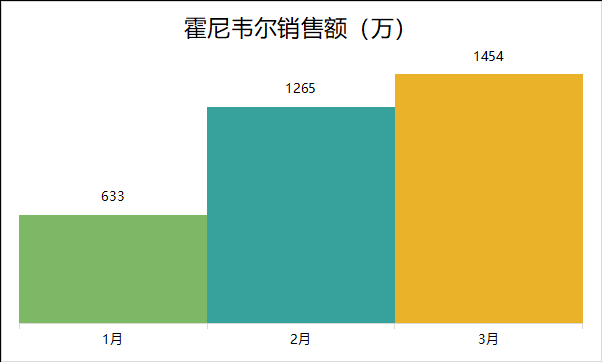

霍尼⻙尔以6,146.60万元的销售额排名第四,占据了市场的1.34%的份额,且整体平均下来14个SPU5个 店铺的体量就产出了如此之⾼的销售; 就其电商灯具灯饰产品⽽⾔,霍尼⻙尔在品质、设计和功能⽅⾯都有很⾼的标准。霍尼⻙尔能够在⾼客 单的段位上占据第⼀名,说明该公司在⾼端市场的定位和战略相对成功。此外,霍尼⻙尔在⾼端市场上 的上升势头也说明其产品在⾼端市场上受到了⽤户的认可和⻘睐,

霍尼⻙尔以6,146.60万元的销售额排名第四,占据了市场的1.34%的份额,且整体平均下来14个SPU5个 店铺的体量就产出了如此之⾼的销售; 就其电商灯具灯饰产品⽽⾔,霍尼⻙尔在品质、设计和功能⽅⾯都有很⾼的标准。霍尼⻙尔能够在⾼客 单的段位上占据第⼀名,说明该公司在⾼端市场的定位和战略相对成功。此外,霍尼⻙尔在⾼端市场上 的上升势头也说明其产品在⾼端市场上受到了⽤户的认可和⻘睐,

从市场趋势来看,随着⼈们对于⽣活质量的要求提⾼,对于家居照明的需求也越来越⾼。在这个背景 下,⾼品质、⾼端的照明产品将会得到更多的⽤户⻘睐,同时⾼端市场也将成为照明产品市场的⼀个重要趋势。

5:松下:以5,670.40万元的销售额排名第五,占据了市场的1.23%的份额。松下在照明领域拥有较⻓的 历史,⼀直以来以技术创新和品质为核⼼竞争⼒。在市场营销⽅⾯,松下也在电商、线下⻔店等多个渠 道拓展市场,但相⽐其他品牌,其市场份额略有下降。

6: 孩视宝、Paulmann、⿅家良品、三雄极光和万⽕分别以5,095.20万元、3,736.80万元、3,236.00万元、 3,209.80万元和3,111.70万元的销售额排名第六⾄⼗位。这些品牌在市场中的份额虽然不如前五名,但它 们在市场中也有⼀定的品牌知名度和忠实⽤户群体,值得关注。

总体来看,灯具灯饰市场呈现出品牌竞争激烈的趋势,排名前⼗的品牌销售额占据了整个市场的⼤部分 份额。在这些品牌中,雷⼠、欧普照明、⻜利浦等品牌在产品设计、品质和市场营销等⽅⾯做得较好, 是市场中的优势品牌, 特别注意的是霍尼⻙尔依靠品牌背书,在灯具灯饰类⽬发展迅速,⼈群定位精准主打中⾼端客户⼈群, ⾼端⼈群选择的top1品牌,证明在各个国产品牌都在争先打价格战的时候,主打差异化以及客户个性化需求的产品;

结⾔ 经过结合疫情的结束情况、房地产⾏业渐渐复苏以及对市场数据的分析,以下是对2023年灯具灯饰市场 的⼀些预测和展望: 1. 国内市场需求持续增⻓:随着⼈们消费观念的改变和对家居环境的重视,灯具灯饰产品将成为消费 者购买家居装修产品的重要组成部分,国内市场需求将会继续增⻓,随着电商平台的发展和变化, 拼多多和抖⾳等社交电商平台将继续争夺市场份额。同时,淘宝和京东等传统电商平台将会加强对 灯具灯饰⾏业的布局和竞争。 2. 创新、定制化、⾼端化趋势:随着⼈们对家居装修产品的需求⽇益增⻓,消费者对于创新、时尚、 个性化的设计要求也越来越⾼。灯具灯饰企业需要持续创新设计,为消费者提供更有吸引⼒的产 品。特别随着新中产阶层的崛起,他们对品质和设计有更⾼的要求。因此,定制化和⾼端化的灯具 和灯饰产品将越来越受欢迎。 3. 智能化趋势:随着智能科技的不断发展,智能化的灯具灯饰产品也将成为未来的发展趋势。例如智 能灯具和智能家居解决⽅案,这些产品将会成为未来的趋势。特别是在智能家居等领域的应⽤有更 多的增⻓空间。市场竞争将加剧,电商平台的优势将进⼀步加强 134. 品牌建设也会是关键。不⽌是⾼品质和低价格的结合,从霍尼⻙尔的⾼客单以及增⻓速度来看,品 牌建设成为越来越关键的竞争因素。在中⾼端市场,品牌建设将⽇益获得更多的重视和投⼊,展现 其独特的技术⽔平和产品特点。 综上所述,未来的灯具灯饰市场将继续向⾼品质、节能环保、科技智能化、联⽹化等⽅向发展,需要灯 具灯饰企业在产品品质、创新设计、技术智能化等⽅⾯不断进⾏创新和提升,以满⾜消费者不断增⻓的需求。

最新更新

最新更新

发表评论 取消回复